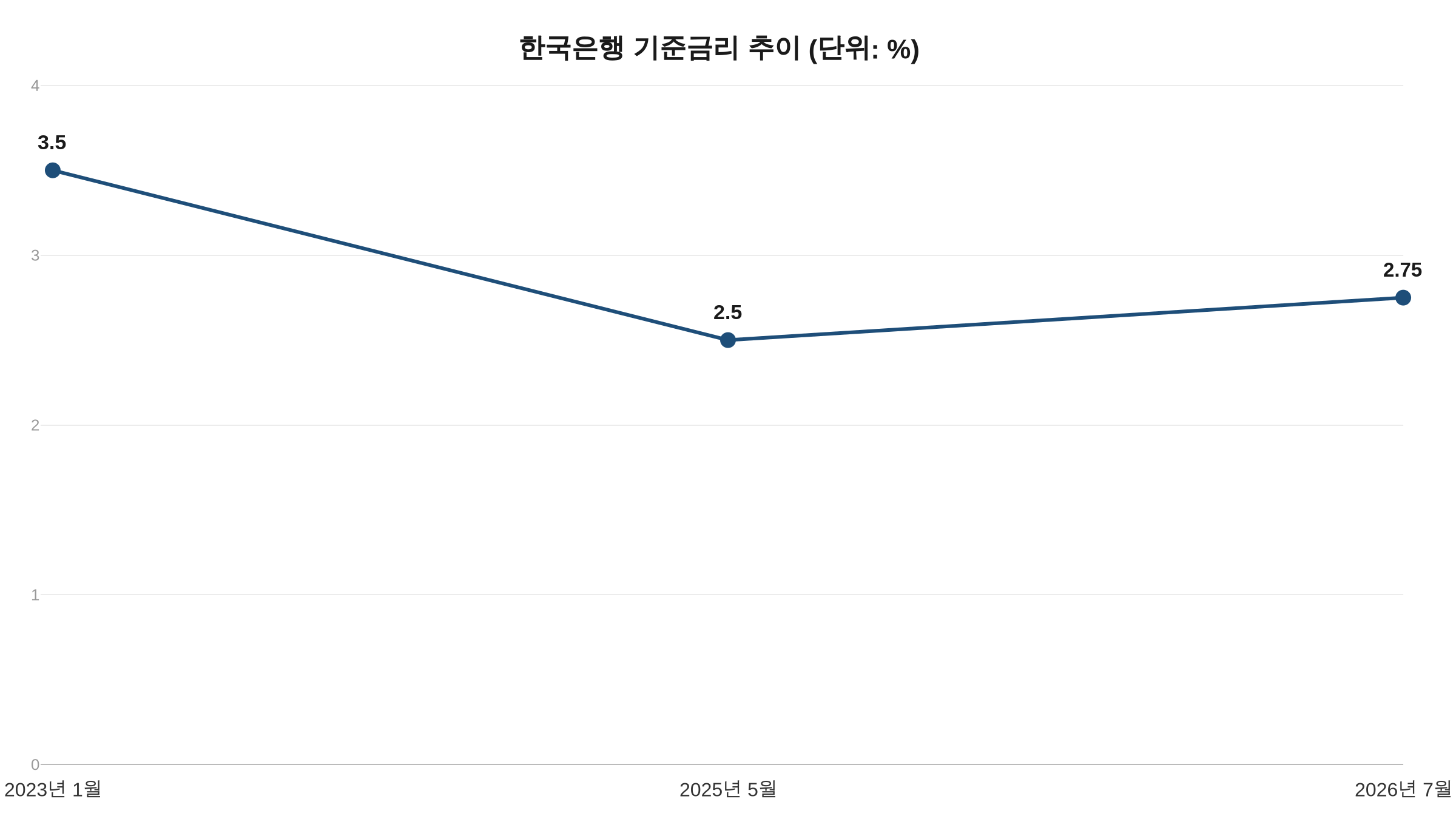

한국은행 금융통화위원회가 16일 기준금리를 현행 2.50%에서 2.75%로 올렸다. 2023년 1월 이후 처음인 인상으로, 3년 6개월간의 완화 국면을 끝내고 본격적인 긴축을 시작한다. 위원 7명이 만장일치로 결정했다. 결정의 배경은 물가다. 6월 소비자물가지수(CPI)가 3.2%로 2년 6개월 만에 가장 높았고, 이러한 기조적 오름세가 상당 기간 계속될 것으로 예상되기 때문이다. 여기에 1,480원대 고환율, 수도권 주택가격 상승, 가계부채 증가 등 금융안정 리스크까지 고려됐다.

신현송 한은 총재는 “물가 안정에 대한 확신이 들 때까지 대응하겠다”며 “추가 인상에 대해 모든 가능성을 열어뒀다”고 말했다. 다음 달 발표될 2분기 국민소득과 7월 물가 통계가 다음 판단 자료가 된다.

0.25%포인트 인상, 그게 몇 만 원인데?

변동금리 주택담보대출 차주의 부담이 즉시 커진다. 기준금리가 0.25%포인트 인상될 때마다 평균 차주 한 명은 연간 약 29만 6,000원, 월 약 2만 5,000원의 추가 이자를 낸다. 시장 전체로는 약 600만 명 차주가 연 1조 8,000억 원을 더 부담하는 셈이다.

구체 사례를 보면, 4억 7,000만 원을 30년 만기로 빌린 변동금리 대출자는 지난해 7월 월 상환액이 229만 원이었다. 지난달에는 243만 원으로 올랐다. 14만 원 증가한 것이다. 고정금리도 오른다. 5대 은행 주담대 최고 고정금리는 6.25%에서 7.41%로 뛰었다.

긴축 경로는 정해졌는가

다음 금융통화위원회는 8월에 열린다. 시장에서는 연내 기준금리가 3.0%에 이를 수 있다는 관측이 나오지만, 이는 시장의 예상일 뿐 한은이 밝힌 경로는 아니다. 물가와 성장 지표에 따라 인상 속도는 달라질 수 있다.

한편 코스피는 이날 7,284.41로 마감했고, 전일 대비 427.58포인트(6.24%) 올랐다.